汪敏铃

(黄山学院 财务处,安徽 黄山 245041)

随着教育体制改革的深入和高等教育的普及,安徽省普通高校在办学规模、办学层次、办学质量上都得到了快速发展。截至2019年底,安徽省普通高校在校生规模达124.12万人,普通高等教育经费总收入达287.19亿元,高等教育事业发展取得显著成就,为安徽省经济社会发展提供了重要保障。但与此同时,安徽省普通高校依然面临着财政拨款不足、学费收取存在局限性、社会捐赠收入少、高校自筹能力较弱等问题,高等教育的经费投入不足与人民日益增长的高等教育需求之间的矛盾也日益凸显。如何改善优化安徽省普通高校教育多元化筹资方式和结构,不断满足和适应普通高校内涵式发展,需要持续关注。

运用比较分析法、统计分析法,利用安徽省普通高校2007—2019年的教育经费总投入、国家财政性教育经费、生均教育经费等相关统计数据,对安徽省普通高等教育的筹资结构、规模增长等变化情况进行深入分析。

(一)筹资结构分析

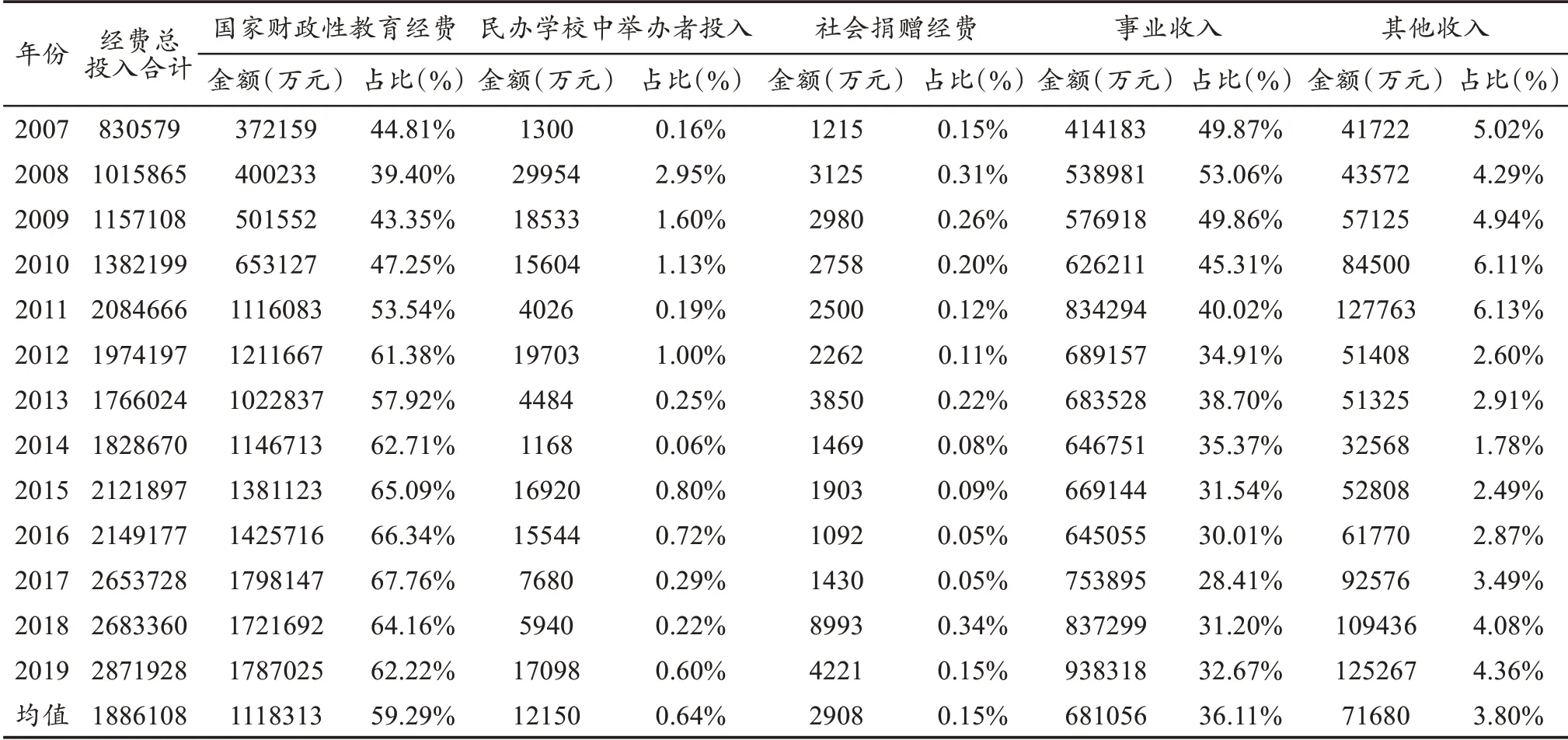

安徽省普通高校教育经费的主要筹资来源为国家财政性教育经费和事业收入,自2010年以后国家财政性教育经费投入占比一直稳居第一,自2013年后总体维持在60%以上,且呈现上升趋势,这说明财政拨款是安徽省普通高等教育的主力军,占据经费投入的主导地位。但近几年财政拨款占教育经费总投入的比重却在下降,说明在众多高校扩大招生规模的大背景下财政支持力度不够[1]。

事业收入占比第二,总体表现出下降趋势,与国家财政性教育经费占比呈此消彼长的关系。学费收入是事业收入的第一大来源,虽然安徽省于2021年出台文件提高了公办普通高校的本科收费标准,但并未对住宿费标准和合作学费标准做出相应调整。同时高校的生均培养成本也在不断增加,调整后的学费标准与国家规定的“高校学费标准应不高于生均培养成本的25%”仍存在差距,长此以往,固定的学费收入必然不能满足日益增长的培养成本[2]。

表1 安徽省普通高校教育筹资结构情况

社会捐赠投入非常小,2019年社会捐赠金额仅为4221万元,占比只有0.15%,对安徽省普通高等教育事业发展的保障作用微乎其微。社会捐赠收入主要来自校友,其他社会各界的参与度很低,筹措渠道单一[3]。

其他收入主要包括科研收入、培训费等。2019年其他收入金额为125267万元,占比4.36%,对普通高等教育的保障力度有限。这主要在于安徽省普通高校自主创收收入微薄,自筹能力较弱,为社会服务的功能始终没有得到充分发挥[4]。

(二)筹资规模增长分析

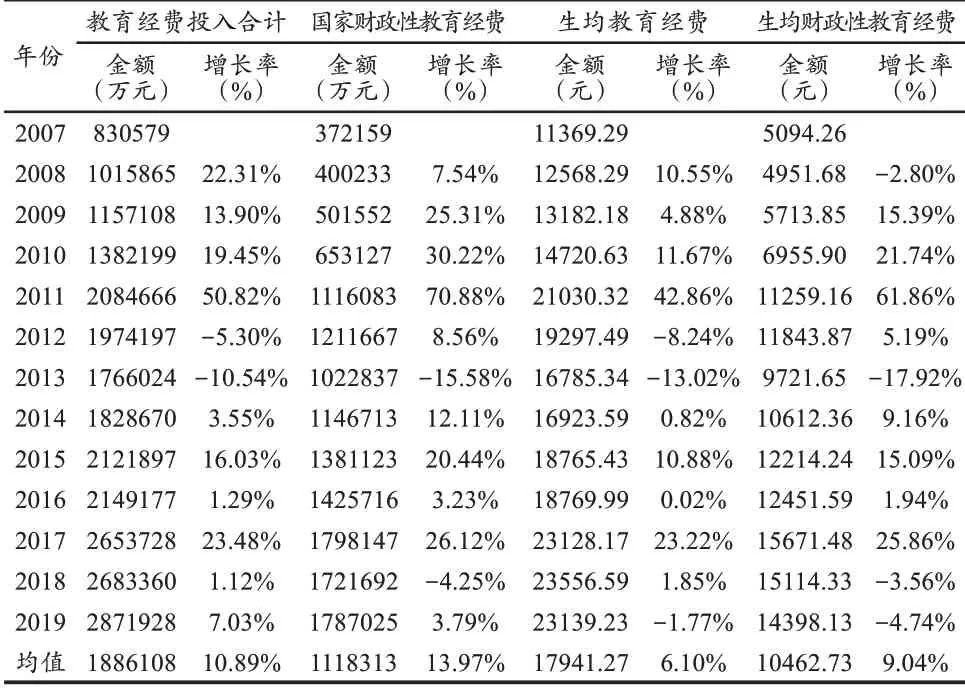

根据《中国教育统计年鉴》数据计算得出:2019年全国普通高校生均教育经费为26017.93元,生均财政性教育经费为16343.23元。通过表2数据可知,2019年安徽省普通高校的生均教育经费和生均财政性教育经费均低于全国平均水平,说明安徽省的生均教育经费投入不足。

表2 安徽省普通高校教育筹资规模增长情况

安徽省普通高校生均教育经费总体呈现出上升趋势,但增长速度不稳定,不同年份间的增长率波动较大,教育经费投入增长率最高达到50.82%,最低为-10.54%,变动幅度较大,国家财政性教育经费、生均教育经费、生均财政性教育经费也都表现出类似的增幅波动,说明安徽省普通高校经费投入缺乏稳定性,影响了地方普通高校内涵式发展。

生均教育经费的增长率总体低于教育经费总投入的增长率,2019年生均教育经费的增长率为-1.77%,教育经费总投入的增长率为7.03%。生均财政性教育经费的增长率总体低于国家财政性教育经费的增长率,2019年生均财政性教育经费的增长率为-4.74%,国家财政性教育经费的增长率为3.79%,表明安徽省普通高校教育经费增长低于招生规模的增长,高等教育经费投入增加的效果在较大程度上被扩大的招生规模所稀释,这也反映出安徽省财政投入机制还不够完善。

(一)加大财政拨款力度,深化财政拨款体制改革

加大对普通高校的财政拨款力度,使国家财政性教育经费投入总额及占比都能稳步增长。进一步深化财政拨款体制改革,优化财政支出结构,根据建设高质量教育体系的相关要求、物价水平及学生培养成本等因素,建立生均定额拨款动态调整机制,按照核定的高校在校生人数,对拨款进行动态调整,确保生均财政性拨款与国家财政性拨款总体同步稳定增长,为高校内涵式发展提供稳定的资金保障[1]。

(二)建立学费动态调整机制,增加高校学费收入

将生均培养成本作为高校学费动态调整的核心指标,根据培养成本确定学费标准,逐步建立起生均培养成本与学费标准相适应的联动机制。在高等教育大众化的背景下,可适当提高“高校学费标准应不高于生均培养成本的25%”这个比例,增加受教育者的家庭投资,通过合理分摊培养成本,进一步增加高校学费收入[5]。增加高校学费的自主定价权,实行学费标准调整与学科专业相适应的联动机制,如高校可自主上浮部分优势专业学费标准,鼓励和引导高校加强专业建设,不断提高人才培养质量。

(三)完善社会捐赠制度,形成浓厚的捐赠文化

健全完善捐赠法律法规体系,制定操作性较强的税收优惠政策,充分调动社会各界参与教育捐赠的积极性。政府和高校应加大对高等教育捐赠的宣传力度,必要时公开宣传捐赠事迹,对捐赠者进行公开表彰,不断提高社会各界的捐赠意识,以营造浓厚的捐赠氛围。对捐赠资金应建立有效的管理监督机制,按要求进行公示,主动接受社会公众的监督,确保资金使用全过程的公开透明,便于捐赠者了解资金用途和走向。完善捐赠管理制度,变被动为主动,制定切实可行的活动方案,主动寻找潜在捐赠人,争取社会各界对高等教育的捐赠,引导社会资金流入高校[3]。

(四)提高高校自筹能力,广开创收来源

充分发挥自身学科专业优势,积极建设“双一流”学科以获得国家经费支持,增加学费收入。加强自身科研实力,积极推进科研项目申报立项,对不同层次的科研项目给予不同的激励政策,充分调动科研人员的积极性,提高科研收入。立足本地经济社会发展战略,积极开展教育或科研服务,加强与企事业单位的合作,强化产学研合作和校企合作,加快科技成果转化,通过服务地方经济发展获取更多社会资源,增加高校收入[4]。

猜你喜欢财政性财政拨款教育经费2020年全国教育经费执行情况统计公告发布科教新报(2021年48期)2021-01-06商业银行资金清算账户成为人民银行财政性资金监管盲区需引起关注新商务周刊(2019年14期)2019-08-09管好用好粮食仓储企业职工教育经费中国粮食经济(2018年10期)2018-12-30基于ArcGIS9.0-GeoDa059i的我国财政性教育经费投入空间差异性分析——以2008-2012年我国财政性教育经费投入为例铜仁学院学报(2018年7期)2018-09-082016年全国行政事业单位一般公共预算财政拨款收入支出决算表中国财政年鉴(2017年0期)2017-07-042016年全国行政事业单位政府性基金预算财政拨款收入支出决算表中国财政年鉴(2017年0期)2017-07-04——以2008-2012年我国财政性教育经费投入为例">基于ArcGIS9.0-GeoDa059i的我国财政性教育经费投入空间差异性分析——以2008-2012年我国财政性教育经费投入为例中国地震(2016年2期)2016-09-03美国各州高等教育财政拨款增长缓慢世界教育信息(2016年4期)2016-05-14基层行财政性缴存款管理面临的问题和对策金融经济(2014年6期)2015-01-13财政拨款“三公”经费都要详细公开共产党员·下(2014年4期)2014-04-24